先週は久しぶりに米国金利がメルトダウンした1週間でした。

金利は全ての金融商品の現在価値を考える上で欠かせないファクターです。

株だけでなく、為替やオプションのプレミアムなどなど、あらゆる金融商品の現在価値を考える上で、金利は必ず必要になります。

また、株の配当利回りとリスクフリーレートである国債利回りを比較することで割安、割高といった判断材料にも使えます。

金利はそれほどに重要なのですが、株や為替と比べると小難しい部分も多い為、汚いものに蓋をするが如くあまり見ないようにしてきた方も多いのではないでしょうか。

今日は出来るだけ簡単に、しかし、ポイントを可能な限り抑えた上で米国債の解説をしていきたいと思います。

厳密には言葉足らずな説明部分もありますが、今回は分かりやすさとポイントを抑える目的である為、敢えて厳密な説明や用語には拘っていないことを始めにお断りしておきます。

金利といっても期間によって意味合いが異なる

まず、金利が株や為替と大きく異なる点は、一言で『金利』と言っても、それが期間何年の金利を指すかによって意味合いが異なることです。

マーケットの世界で『国債金利の期間』と言うと、主に『短期金利』『中期金利』『長期金利』『超長期金利』の4つに大別されます。

金利ディーラーの世界でも多くの場合、期間によって担当が異なります。

では、具体的にそれぞれの期間が何年を指すかということですが、国債の世界では償還期間によって以下のように区別されることが多いです。

1年以下の期間を『短期(短期国債)』

1年超5年以下までの期間を『中期(中期国債)』

10年までの期間を『長期(長期国債)』

10年を超える期間を『超長期(超長期国債)』

それぞれの期間で、金利の決定要因や投資家層、さらにはマーケットの思惑も異なります。

その為、一言で『金利が上がった』といっても『どの期間の金利が、どのような思惑で上がった』のかを把握することがとても大切です。

上記の期間のうち、株や為替に大きな影響を及ぼすのは主に短期から長期金利です。

これから『短期』『中期』『長期』の金利がどのように決まっていくのかを解説していきます。

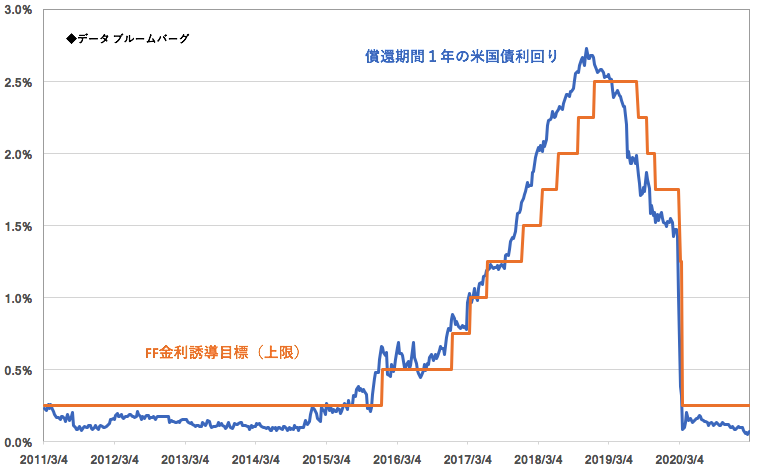

短期金利はどのように決まるのか

金利が株や為替などの投資商品と大きく異なる点は、金利は偉い人たち(中央銀行)が一方的にその価値(政策金利)を決めることができるという点です。

米国であれば中央銀行である連邦準備制度理事会(FRB)がフェデラル・ファンド金利(FF金利)の誘導目標を連邦公開市場委員会(FOMC)で決定しています。

銀行は法律によって義務付けられた準備金を維持する為、短期金融市場でお金の貸し借りを行いますが、この貸し借りに使われる金利を中央銀行は公開市場操作で誘導目標に近づけようとします。

ちなみに2020年3月のFOMCでFRBはFF金利の誘導目標を『1.00%〜1.25%』から『0.00%〜0.25%』に引き下げています。

期間が1年未満の短期金利は、マーケットが1年以内に利上げ(または利下げ)が無いと考えていれば、概ね政策金利に一致します。

ですので、もし短期金利が上昇(下落)していたら、マーケットは非常に近い将来の利上げ(利下げ)を織り込んでいるということになります。

中期金利は将来の利上げ(利下げ)織込みで決まる

期間が2年から3年くらいまでの中期国債の金利は将来の利上げ(利下げ)織込みで決まります。

短期金利が極々近い将来の利上げ(利下げ)を織り込んでいるのに対して、中期金利は今後数年単位の織込みを示しています。

つまり、中期国債の利回りを理解することでマーケットが、どの程度、そしていつ頃、利上げ(利下げ)を織り込んでいるかが分かります。

期間が7年くらいまでの金利でも利上げや利下げの織込みを計れないことも無いですが、タームプレミアム(簡単に言うと債券価格の変動リスクに対するプレミアム)がどのくらい乗っていて、利上げ織込みがどの程度乗っているのか、区別が付きにくいこともあって、あまり適していません。

少し簡単な例を出してみます。

例えば現在の政策金利が1%だとしましょう。

それに対して2年国債の金利が1.5%で取引されているとして、次の金融政策決定会合が1年後に1度だけあるとします。

100円を運用する投資家からすれば、『最初の1年を政策金利1%で運用して、次の1年間を金融政策決定会合後の政策金利◯◯%で運用する』という方法と、『2年国債に投資して1.5%で運用する』という2パターンの投資行動が考えられます。

もしマーケットが次の金融政策決定会合を100%予知できているのであればこの2つの投資から得られる利益は同じになるはずです。

つまり、2年国債に100円を投資して、3円(1.5円×2年)の運用益を得ることができるのであれば、政策金利で運用して最初の1年で1円を得て、次の1年で2円(3円−1円)を得ることができるはずです。

このように、2年国債の利回りと現在の政策金利の差から、1年後の金融政策決定会合では1%から2%へ政策金利が引き上げられることがマーケットで織り込まれているということが分かります。

とはいえ、現実の世界では、FOMCは毎月行われていますし、1年後に利上げするのか、2年後に利上げをするのかといった複数のパターンが考えられます。

これを分析するためにバイナリーツリーを使った確率分析を行いますが、そこらへんの解説を始めるとあまりに長くなる為、今回は割愛します。

重要なのは中期の金利が動き始めたら『マーケットは利上げ(利下げ)を織込み始めているかもしれない』と感じ取ることです。

長期金利を決める要因は様々だが、『今』マーケットが見ているのはこれ

マーケットは移り変わりの早い生き物です。

ですので、今日ここに書いたことが明日も同じかは分かりません。

しかし、長期金利の決定要因は何かと『今』問われれば次のように答えるでしょう。

1. FEDのQE縮小のタイミング

2. 国債の発行予定額(財政出動の規模)

3. FOMCメンバーの政策金利や経済の『長期』見通し

当然、上記で挙げたこと以外にも多くの要因が存在しますが、『今』マーケットが注目しているのは主に上記3点でしょう。

このうち『FEDのQE縮小のタイミング』と『国債の発行予定額(財政出動の規模)』はいずれも金利を上昇させる要因です。

2021年に入り、FEDがQE縮小のタイミングを探り始めたことや、民主党が上院議会を制し、財政法案が通りやすくなったことが金利上昇のきっかけでした。

そのような中、2021年は年始から債券市場で大きなリプライシングが起きています。そして、先週のような債券市場のメルトダウンを経験すると、投資家全員が不安になり、『どこまで行けば金利の上昇は止まるのだろう』と考えるようになります。

例えば10年金利を考えた時に、今後10年間の政策金利を正確に予測出来れば10年金利の適正水準を計算することが可能です。

しかし、どんなに優れた投資家であっても、今後10年間の政策金利のパスを予測することは不可能です。

3の『FOMCメンバーの政策金利や経済の長期見通し』は適正水準を計算するのが難しい長期金利における回答の一つです。

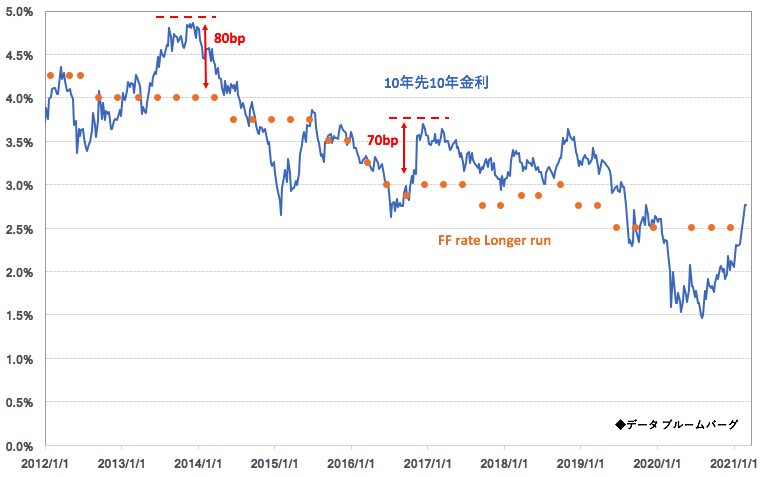

FOMCでは3ヶ月に一度、経済や政策金利の長期見通しを発表しています。

その中で『Longer run』とされる部分はFOMCメンバーが考える長期的な経済と政策金利のあるべき姿を示しています。

上の表の通り、現在のFF金利のLonger runは『2.5%』です。

今から10年間の政策金利のパスを予測することは不可能に近いですが、敢えて予測できないことを所与とし、『今から』では無く、『10年後に見た10年金利』がどうあるべきかを問われれば、FOMCメンバーが予測するLonger runの『2.5%』というものが投資家にとって一つの目安となる数字だと思います。

実際に『10年後に見た10年金利』と『FF金利のLonger run』がどのような推移を辿って来たかを見てみましょう。

過去の推移を見ると、どことなく近い推移を辿っていることが分かります。

また、テーパリングがあった2013年や、トランプ政権が誕生した2017年は70bpから80bp乖離していたことも分かります。(1bp=0.01%)

ちなみに、これは10年後に見た10年金利の水準ですので、単なる『10年金利』とは異なる点に注意してください。(10年金利がLonger runから70bp〜80bp乖離するという意味ではありません)

通常の10金利で同じ分析を行おうとしても、短期金利や中期金利の変動要因が大きすぎる為、適していません。

上のグラフを見ると、債券市場の水準訂正も良いところまで進みましたが、過去と比較すると『終わった』と安心するのは少しだけ早いかもしれませんね。

2021年の債券市場はコロナショックから経済が回復する過程で、テーパリングとバイデン政権誕生という事象に戦々恐々としています。恐らく世界中の投資家が『アフターコロナの均衡点』を探っている最中でしょう。

その均衡点を予測することは容易ではありませんが、上述のような考え方は一つのモノサシです。

投資の世界は答えの無い質問に自分なりのモノサシを持って挑むことが大切です。

もし、この記事が皆様のお役に立てたのなら幸いです。

ニューヨークのマクロ系HFで働くトレーダー。

Twitterでも金融・経済・政治などの情報をアップデートしています。

始めまして。

日本で銀行員をしております40歳のOLです。

今話題の金利についてこんなに嚙砕いて書いて頂いて本当に参考になりました。

わかりやすくて感動しました。

金利、インフレ、物価・・・全てをなんとなく使ってしまっていて恥ずかしいです。

今後も参考にさせていただきます。

コメントありがとうございます。

今後も様々な視点で金融情報を記事にしていくつもりですので応援よろしくお願いします!