この記事は2020年7月7日にnoteに投稿されたものです。

最近、こんな質問を頂きました。

金在庫が急増していると聞きました。

4月に原油在庫が急増して、その直後に原油価格がマイナス圏まで暴落したのは記憶に新しいです。金でも同じことが起こると思いますか?

確かにいくつかの点で金在庫の急増は4月に見られた原油在庫の急増に似ています。

例えば以下のような点です。

1)コロナショックでインドや中国などの装飾需要が急減している点(実需の急減)

⇒原油もロックダウンで需要が急減しました。2)個人投資家がETFに殺到している点

⇒これも同じです。原油ではスーパーコンタンゴの限月交代に伴う先物ロールがきっかけで、マイナス価格まで急落しました。3)そして在庫が急増している点

⇒COMEXの金在庫が急増しています。

これらの類似点が金価格の下落に繋がるのか否かを考える為に、まずはひとつひとつの事実を確認していきましょう。

1)コロナショックでインドや中国などの装飾需要が急減している

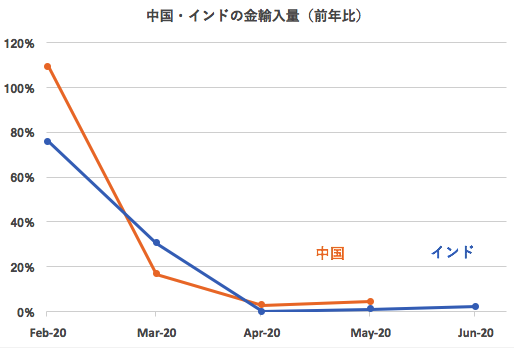

上のグラフは中国とインドの金輸入量(外貨準備などは含まない)の推移です。インドと中国は世界有数の金の消費国です。しかし、コロナショックでショッピングモールなどが閉鎖され、装飾品需要が急減したことを受け、金の輸入が急減していることがわかります。

この点はコロナショックで原油需要が急減したのと全く同じです。

2)個人投資家がETFに殺到している

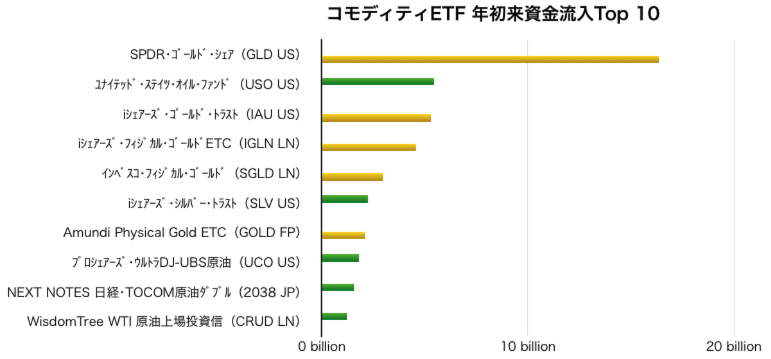

上のグラフはコモディティETFの中で、年初来資金流入がTOP10の銘柄を示したグラフです。

なんとこのうち、濃い黄色のグラフは全て『金』に連動するETFです。

一番トップの『SPDR・ゴールド・シェア』には約$18bn(180億ドル≒1兆9350億円)もの資金が流入しています。

ETFは機関投資家も扱っているため、必ずしも個人だけのフローを表すものではありませんが、かなりの個人投資家が金ETFに殺到していることは間違い無いでしょう。

ちなみに二番目の『ユナイテッド・ステイツ・オイル・ファンド(USO)』は4月の「原油価格マイナス」という歴史的な事件を引き起こした犯人です。

原油のケースでは個人投資家が代表的な原油ETF、USOに殺到しました。

この時、期近の原油価格が20ドル台まで暴落していたため、『これ以上は下がらないだろう』と逆張り的な発想でUSOを買った人が多かったです。

しかし、原油ETFは期近の先物をロング(買いポジション)していても、現物決済ができない為、限月が交代するタイミングで次の先物へとロールをしています。(4月のクラッシュを受けてその後、保有する限月は分散されました)

期近と期先に価格差があると限月をロールするタイミングでロスが出る上、現物決済ができないので、期近のロングポジション解消のためにどこまでも売らなければならず、4月はマイナス価格まで売りに行ったというわけです。

おそらくこのブログを読んでくださっている人の中にも金ETFをお持ちの方は多くいるのではないかと思います。

では金ETFも原油と同様に期近/期先の限月交代に伴い毀損する可能性があるのでしょうか?

結論から言うと、金ETFが原油ETFと『上述と同じ理由』で毀損すること理論上ありません。

これは金ETFと原油ETFの裏付け資産が異なる為です。

先ほども申し上げた通り、原油ETFは『現物保有』を原則許可しておらず、裏付けとなる資産は常に『先物』となります。

先物価格は将来の保管コストや需給を織り込んだ価格形成がなされる為、一般的に期近の先物と、それ以降の先物価格の間に差が生まれます。

その為、期近の先物の方が安く、期先の先物の方が高ければ限月交代の際に、必ずETFは毀損します。(逆のケースもあります)

一方、金ETFは『現物保有』を前提にしたETFです。

必ずしも全てのETFがそうなっているとは限りませんが、大手の金ETFは裏付け資産を『現物の金』と定めてます。

つまり、期近の金先物を買って一時的にリスクヘッジをしたとしても、限月交代時にロールする必要がなく、そのまま現物決済して金を受け取ることができます。

なので、裏付け資産が『現物』である限り、先物のロールでやられるということは起き得ないわけです。

3)金の在庫が急増している

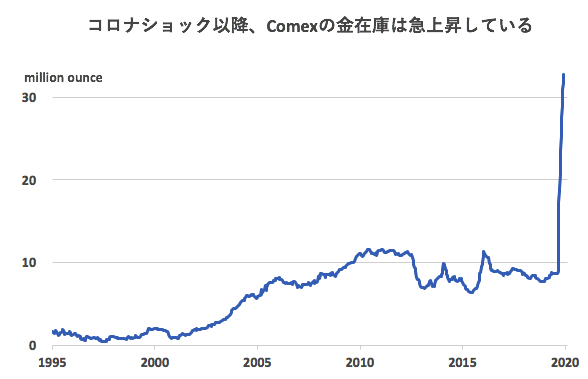

上のグラフはCOMEXの金在庫の推移です。(少し雑な言い方ですが、金先物を現物決済として利用できる在庫です)

コロナショック後に在庫が急増しており、これは一見すると4月、5月に起きた原油在庫の急増を彷彿させます。

しかし、この金の在庫急増と、4月、5月の原油在庫の急増は意味合いが全く異なります。

原油のケースでは、3月にOPECとロシアが破談し、サウジアラビアとロシアが供給量を増やした為、世界中に原油が溢れていました。

つまり完全に供給サイドの問題で在庫が急増したわけです。

一方、金の在庫が急増している理由は明白で、ETFなどの金融商品に投資家が殺到しているからです。

原油も個人投資家がETFに殺到しましたが、先ほども申し上げたように原油ETFは現物保有を行わない為、実際の在庫とは無関係です。

しかし、金ETFは現物資産の裏付けが前提である為、在庫状況と密接に関わるというわけです。

また、別の見方をすれば、そもそも原油は産油国が掘れば簡単に出てくるものであるのに対して、金は「掘れば出てくる」という類のコモディティではありません。世の中の供給量が常に制限されているプロダクトなのです。

ですので、COMEXの在庫が急増している裏側では、かならずどこかの在庫が減少しているはずです。

それには金を生産・保管している鉱山企業も含まれるでしょうし、金を外貨準備として保有している中央銀行も含まれるかもしれません。

以上を纏めますと、以下のようになります。

1)コロナショックで実需が減少したのは原油と同じ

2)個人投資家がETFに殺到している点も原油と同じ

3)しかし、原油ETFと金ETFとでは裏付けとなる資産が異なる(原油は先物、金は現物)

4)在庫が急増している点は原油と同じだが、原油が『供給要因』だったのに対して、金は『需要要因』

よって、原油ETFで起きたようなテクニカルな暴落は金では起きないというのが私の結論です。

(もちろん、金価格が落ちないという意味ではありません。あくまで、原油で見られたようなテクニカルなショックは起きないだろうという意味です。)

ニューヨークのマクロ系HFで働くトレーダー。

Twitterでも金融・経済・政治などの情報をアップデートしています。