この記事は2020年4月17日にnoteに投稿されたものです。

3月のOPECが仲違いに終わった後、急速に広がった原油先物の限月間スプレッドが話題になっている。

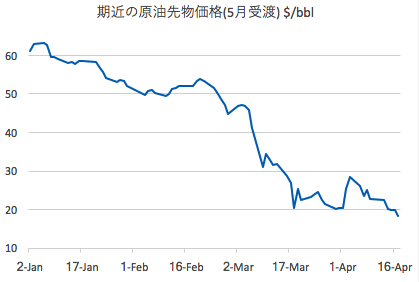

マーケットでは、”原油価格”というと通常は”期近の”原油先物の価格を示すが、これは今だと5月受渡のもので、足元では1バレル$20を下回る価格で推移している。

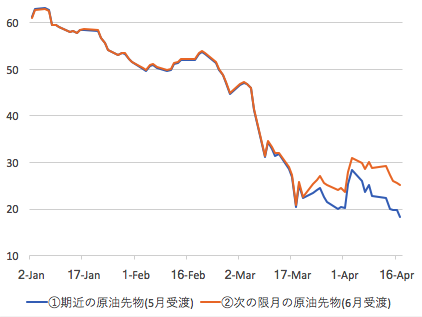

しかし、これに次の限月(6月受渡)を重ねてみると実は見え方がだいぶ変わって来るのだ。

上のグラフは青が先ほどと同じ期近の原油先物の価格、赤がその次の限月の原油先物の価格である。

グラフを見るとわかるように、足元ではこの二つの限月間で7ドルも差が開いており、6月限の方が5月限よりも7ドル(35%)以上高い価格で取引されているのだ。

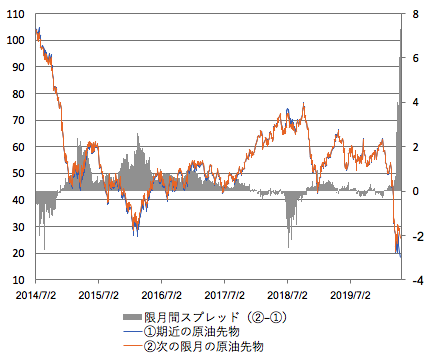

これほどの価格差が発生することは非常に珍しく、実際、過去5年間のチャートを取ってみると、いかにこのスプレッドが異常かがわかる。

なぜ、このような歪みが生まれたのか?

原油先物を投資対象にしている投資家であれば、先物の受け渡し日が来る前に先物をロール(次の限月に乗り換える)するのが一般的である。

一方、原油のマーケットには石油企業など実需のプレーヤーも介在しており、彼らは先物をロールせずに、実際の現物を引き渡したりするケースもある。(あるいは受け取る)

WTI先物の受け渡しはオクラホマ州のクッシングという場所で行われるが、仮に5月限の原油先物を18ドルで購入して、5月中に現物を引き取る一方で、6月限の先物を25ドルで売却し、6月に5月に引き取った現物を受け渡せば1バレル当たり7ドルを得ることができる。

しかし、いま起きていることはこのクッシングでの保管料が急騰しており、5月から6月までの保管に1バレル7ドル近いコストがかかってしまうのである。

これは3月にOPEC+が仲違いして、ロシアとサウジアラビアが増産した結果、世の中にある原油タンカーが満杯になってしまい、原油の保管場所が無いからである。

4月のOPEC+では、ロシアとサウジアラビも減産すると発表しているが、マーケットでは少なくとも8月受渡の分までは、この状況が解消されないと見られている。

では、今取引されている期近の原油先物(5月限)はいつから変わるのだろうか?

最終取引日は4/21となっており、翌日から6月限に切り替わる予定になっている。

その為、一見すると原油価格が35%(7ドル)も上昇したように見えるが、これはマーケットでは広く知られた既成事実なので決して焦ってはいけない。

アービトラージ出来る商品はあるか?

これだけ価格差が発生していると、どこかでアービトラージができそうな気もするが、残念ながらフリーランチは存在しない。

実はリーマンショックのあった、2008年12月も同じくらい限月間のスプレッドが開いていたのだが、当時の動きを振り返ってみよう。

当時は12/19が期近の原油先物の最終取引日で、翌営業日である12/22から次の限月の先物へと切り替わった。

当時は限月間スプレッドが6ドル発生していたので、翌営業日に原油価格は18%も上昇したように”見える”。

しかし、その日のS&P500やエネルギーセクター株、原油ETFを見るとわかるように、関連銘柄は上がるどころか下がってしまっている。

つまり残念ながらフリーランチは存在しておらず、唯一、覚えておかなければいけないのは、来週火曜日にスクリーンの原油価格が変わっても、それは”変わったように見えるだけ”であって、原油ETFなどを飛びついて買ってはいけないということなのである。

ニューヨークのマクロ系HFで働くトレーダー。

Twitterでも金融・経済・政治などの情報をアップデートしています。