この記事は2020年6月30日にnoteで掲載されたものです。

S&P500指数はこの四半期で24%も上昇し、コロナショックで失った大半の時価を僅か3ヶ月で取り戻した。

まだまだ様々なリスクが存在する中で、米国の市場関係者はどのような材料を次のカタリストとして考えているのだろうか。

7月の相場のカタリストとコンセンサスについて纏めた。

追加財政刺激策

7月31日に特別失業手当の期限が切れる為、その前に次の財政刺激策が議会で纏まるとマーケットは考えている。

この特別失業手当は、以前の記事でもお話ししたように『手厚すぎる失業手当』がモラルハザードを起こしており、米国でも問題になってきている。

その為、次の財政刺激策でこの失業手当がそのまま継続される可能性は少なくなってきた。この代替案として、トランプ政権が主張しているのが『back-to-work bonus』と呼ばれる、仕事に復帰した人に給付金を支払うという制度である。しかし、「失業者」ではなく「就労者」に給付金を出すというのは他の議員から反発がありそうで、すんなり通るかは不透明だ。

現実的には現在の$600/週の特別失業手当の金額だけを縮小させるような案になると考えている。

そのほかにも民主党が主張する州政府支援案も盛り込まれる可能性が高い。

起案当時はコロナの影響が民主党州を中心に出ていた為、共和党が非協力的であった。しかし、今やコロナの影響は共和党州を中心に起きている為、州政府支援も盛り込まれる可能性が高いと思われる。

他にも中小企業向け支援策の延長などが入ると考えられ、合計で1兆ドルから2兆ドルの規模になるとの見方が多い。

米企業決算

7月の第3週から金融機関を皮切りに2Qの決算発表が本格化する。

金融機関の決算に限って言えばリスクはアップサイドにありそうだ。

FRBの配当制限を受けて発表された、各社の配当方針を見ると、ウエルズ・ファーゴ以外の大手行は3Qに減配しないと話している。

また、大手行は1Qにすでに巨額の貸倒引当金を積んでいることもポジティブに働くだろう。(すでにアクを出している)

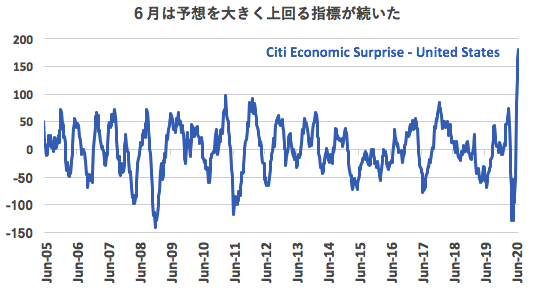

経済指標

上のグラフはCitiが提供するサプライズインデックスである。

端的に言えばエコノミストの予想に対して、経済指標が上回ったのか、あるいは下回ったのかを表している。

6月は雇用統計を始め、米国の経済指標は予想を上回るものが圧倒的に多かった。従って、サプライズインデックスは過去最高水準まで上がっている。

必ずしも6月が予想を上回ったからといって、7月も予想を上回るわけではない。しかし、人間には思考の慣性が働くのもまた事実であり、経済指標への期待値は自ずと高くなっている。

加えて、”速報性”と”先行性”の高い地区連銀景況感指数も強い結果が多かったことも経済指標への期待を高める理由の一つである。

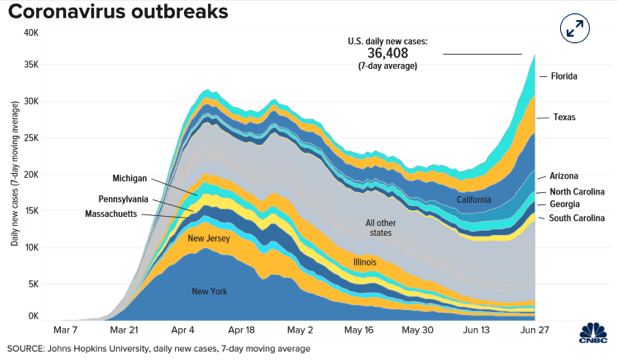

コロナウイルスと経済再開

上のチャートはCNBCが編集した米国における州別の新規感染者の推移である。

これを見ると明らかに米国を『第二波』が襲っているが、市場では楽観的な論調が多い。

その理由の一つが死亡率の低さであり、確かに、最初にアウトブレイクしたニューヨーク州と比べ、現在、新規感染が増えている州の死亡率は低い。

これはそもそもの検査数が以前よりも多いことや、全米で医療体制が変わって来ていること、感染拡大が若年層中心であるといったことが挙げられるだろう。

また、市場参加者の中には、死亡率が上昇しない限りにおいて、再び全米をロックダウンさせるような政治的判断は極めてハードルが高い、という思惑も第二波リスクを織り込まない要因になっている。

米中関係

一見すると、香港国家安全維持法の可決で米中の緊張が高まり、マーケットもそのリスクを織り込みに行きそうであるが、米国のトレーダー界隈でそのリスクを気にする人は日に日に少なくなってきている。

ポンペオ・楊のハワイ会談に象徴されるように、米中は裏でしっかりと意思疎通ができていると考えられている。

その為、マーケットでは「表向きでは、トランプ政権は中国当局を批判するが、選挙前に農産物を買ってもらう必要もあるので、貿易戦争には発展しない」と解釈する人が増えている。

香港国家安全維持法の成立で香港デモも懸念されるが、コロナウイルスの警戒もある為、昨年のような大規模デモには発展しないというのもマーケットの解釈になってきている。

ニューヨークのマクロ系HFで働くトレーダー。

Twitterでも金融・経済・政治などの情報をアップデートしています。